Marzo es el mes de vencimiento de la presentación de la Declaración Anual de las Personas Morales, obligación que nace en la Ley del Impuesto Sobre la Renta en su artículo 76, fracción V: “Presentar declaración en la que se determine el resultado fiscal del ejercicio o la utilidad gravable del mismo y el monto del impuesto correspondiente, en los medios que establezca el SAT, dentro de los tres meses siguientes a la fecha en que termine dicho ejercicio”.

Cambios relevantes:

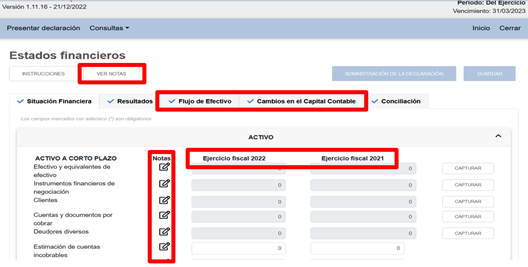

Los puntos de mayor trascendencia de modificación en el formato que utilizaremos para la presentación de la declaración en este año en referencia a ejercicios anteriores, son:

- La presentación del Estado de Flujo de Efectivo (pide precisar el método utilizado directo o indirecto)

- La inclusión del Estado de Cambios en el Capital Contable,

- Comparativo de 2021-2022 de todos los estados financieros básicos

- Importe por subcuentas de las cuentas de mayor

- Notas a los estados financieros

- Comparativo de la conciliación contable – fiscal 2021-2022

- Datos adicionales de la PTU.

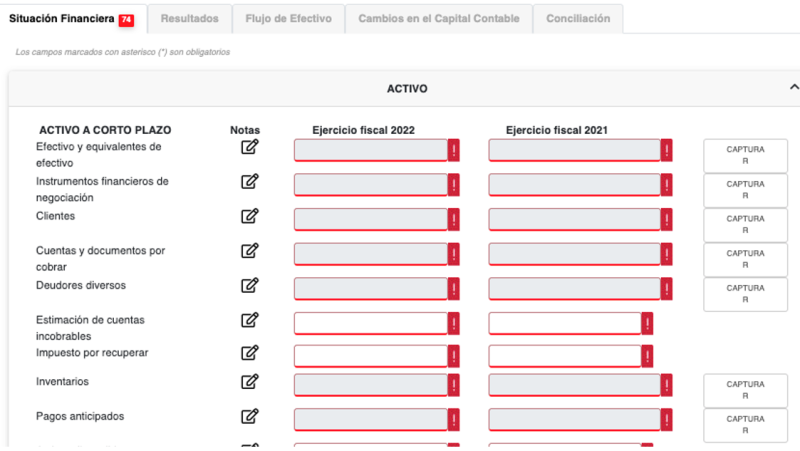

Esto hace que presente un considerable grado de complejidad y de inversión de tiempo en su llenado respecto a la declaración de los ejercicios anteriores, además de lo extenso de los formularios y en ocasiones hasta incomprensibles. Este año se ha caracterizado por la dificultad sin precedentes que se presenta en el proceso de llenado del formato electrónico para la declaración anual del ejercicio 2022.

Los sistemas del SAT se han tornado tan rígidos que terminan siendo inoperantes y el contribuyente depende de que todos los datos que se entrelazan de las diferentes declaraciones u obligaciones presentadas sean manejados por el SAT con amplia precisión y eficacia en sus sistemas, para poder estar en condiciones de cumplir, con un dato no se cargue correctamente o tenga algún error en el sistema del Sat (siendo varios a la fecha), el contribuyente se ve impedido para cumplir su obligación.

Un ejemplo muy notorio que viene de ejercicios anteriores sin corrección es que no aparecen las pérdidas pendientes de amortizar, o bien, aparecen sólo aquellas correspondientes a algunos años, lo que provoca que el contribuyente no pueda amortizar las pérdidas que tiene derecho a aplicar contra la utilidad fiscal del ejercicio y, consecuentemente, que se le genere una utilidad por la que debe pagar impuestos cuando en realidad esto no procede, entre muchos otros casos.

Sanciones por no presentar la declaración anual:

- Presentarla a requerimiento de las autoridades fiscales.

a) De $1,810.00 a $22,400.00.

Las autoridades podrán restringir temporalmente el uso de certificados de sello digital para la expedición de comprobantes fiscales digitales por internet cuando detecten que los contribuyentes, en un ejercicio fiscal y estando obligado a ello, omitan la presentación de la declaración anual transcurrido un mes posterior a la fecha en que se encontraban obligados a hacerla

Recomendaciones:

Esta información se dio a conocer en la página del SAT en el aplicativo de la declaración anual 2022. Se recomienda ingresar al apartado del SAT para conocer a fondo los nuevos requisitos para el correcto envío de la declaración anual 2022 así como adecuar y preparar los papeles de trabajo en base a las necesidades de llenado, con cifras fiscales y financieras ciertas y definitivas ya que el aplicativo no guarda la información, es decir el proceso de captura, revisión y envío se hace de forma continua e inmediata.

Enlaces de consulta.

Aplicativo para presentar tu declaración anual 2022:

Guía de llenado para la presentación de la declaración anual 2022:

Preguntas frecuentes sobre la declaración anual 2022:

https://fiscalia.com/archivos/2023-03-03-Preguntas+frecuentes+2022.pdf

Esta información es opinión personal, no constituye una asesoría personal sino criterios que pudieran ser ajenos con los criterios de las autoridades fiscales o judiciales mexicanas. El autor no se hace responsable del uso que otro usuario pudiera dar o tener.