Ley de ingresos de la federación para 2022

En la ley de ingresos se muestra cuánto espera recibir de ingresos el Gobierno Federal por los diferentes conceptos que se tengan. En este sentido, se debe analizar el año anterior con el año actual en virtud de observar variaciones y así interpretar en qué se estará basando la reforma fiscal.

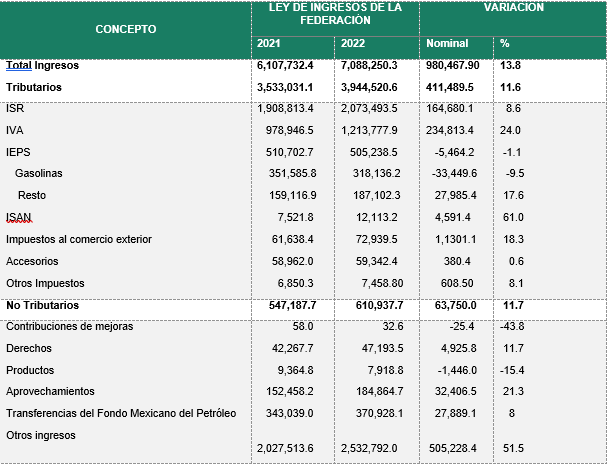

Comparativo Ley de Ingresos

Nótese el incremento en los ingresos tributarios, aun sin modificarse las tasas de ISR e IVA el incremento respecto al año anterior es del 8.6% y 24 % respectivamente. Esto se debe en gran parte a las reformas del Código Fiscal de la Federación, donde se prevé una mayor y eficiente fiscalización por parte de la autoridad fiscal.

Estímulos fiscales

En materia de estímulos fiscales, se mantienen los mismos de 2021 para 2022, tales como:

1. Estímulo IEPS por adquisición de diésel para uso en:

a) Maquinaria por parte de contribuyentes con ingresos hasta 60 millones de pesos;

b) Actividades de sector primario con ingresos hasta 60 millones de pesos;

c)Transporte público o privado de personas, carga o turístico, aplicable a contribuyentes que obtengan en el ejercicio fiscal en que hagan uso. Este acreditamiento sólo podrá efectuarse contra el ISR causado del ejercicio.

2. Estímulo por uso de la Red Nacional de Autopistas de Cuota a contribuyentes del transporte público o privado de personas, carga o turístico, con ingresos totales anuales menores a 300 millones.

Retención de ISR por inversiones bancarias

Se reduce la tasa de retención de ISR aplicable a intereses pagados por el sistema financiero a 0.08% en 2022 sobre capital invertido.

| AÑO | TASA DE RETENCIÓN % |

| 2018 | 0.46 |

| 2019 | 1.05 |

| 2020 | 1.45 |

| 2021 | 0.97 |

| 2022 | 0.08 |

Tasa de recargos fiscales

Las tasas de recargos para el ejercicio 2022 en los casos de prórroga para el pago de créditos fiscales serán las mismas que estuvieron vigentes en el ejercicio 2021.

| MODALIDAD DE RECARGOS | TASA DE RECARGOS MENSUAL % |

| Por prórroga | 0.98 |

| Pago a plazos hasta 12 meses | 1.26 |

| Pago a plazos de 12 hasta 24 meses | 1.53 |

| Pago a plazos por más de 24 meses o diferido | 1.82 |

| Por mora (recargos por pago extemporáneo de impuestos federales) | 1.47 |

Se eliminan los artículos de estímulos fiscales para RIF

En cada ley de ingresos para el ejercicio fiscal (hasta 2021), se habían incluido estímulos para los contribuyentes del Régimen de Incorporación Fiscal, donde los permitía optar por aplicar una tasa reducida de IVA e IEPS. Estas tasas reducidas iban desde un 0 hasta el 8% dependiendo de la actividad preponderante del contribuyente; así como daba un segundo beneficio, el cual permitía para que los contribuyentes que tuvieran solamente operaciones con público en general y tuvieran ingresos menores a 300 mil pesos anuales, todos sus ingresos no fueran afectos al IVA.

Estos beneficios no fueron incluidos dentro del texto de la Ley de ingresos de la federación para el ejercicio fiscal 2022 por la derogación del Régimen de Incorporación Fiscal.

Cabe señalar que, en disposiciones transitorias permite que aquellos contribuyentes del RIF que se hayan inscrito hasta el 31 de agosto de 2021, pueden optar por seguir tributando como hasta 2020 y aplicar los beneficios mencionados anteriormente.

Ley del Impuesto Sobre la Renta

En materia de ISR, no existieron cambios en las tasas, pero sí se modificaron varios párrafos para eliminar formas de tributar de algunos contribuyentes y la inclusión de un nuevo régimen denominado Régimen Simplificado de Confianza el cual aplica para personas físicas y personas morales.

Parámetro para determinar las diferencias cambiarias

Se incluye el parámetro mínimo y máximo de la ganancia y pérdida cambiaria, siendo ligado al tipo de cambio en moneda extranjera que establece el Banco de México.

Anteriormente, se podía usar el tipo de cambio que se pactaba entre las partes, con este cambio es necesario revisar el Diario Oficial de la Federación y llevar registros contables para determinar la diferencia para efectos fiscales.

Financiamiento entre partes relacionadas

Tratamiento de créditos respaldados:

Se adiciona y se condiciona bajo el concepto de créditos respaldados:

Aquellas operaciones de financiamiento de las que deriven intereses a cargo de PM o establecimiento permanente en México de residentes en el extranjero, cuando dichas operaciones carezcan de una razón de negocios.

Recaracterizándose como dividendos.

Solicitud al Coeficiente menor en pagos provisionales

Hasta el ejercicio 2021, los contribuyentes podían solicitar disminución de pagos provisionales cuando estimaban que sus ingresos serían menores a los percibidos el ejercicio inmediato anterior; con esta reforma la La solicitud se presentará para disminuir el Coeficiente de Utilidad no para la disminución del monto de los pagos provisionales como venía hasta el 2021. Es decir, solo podrá disminuirse si se estima que el coeficiente del ejercicio será menos al que se viene utilizando, no por otras variantes.

Cuando los pagos se hayan cubierto en una cantidad menor a la que correspondía deberá presentarse complementaria con los respectivos recargos.

Acumulación del Ingreso por usufructo en personas morales

Se considerará ingreso acumulable por nuda propiedad:

El ingreso acumulable será el valor del derecho del usufructo que se determine en el avalúo al momento en que se consolide la nuda propiedad y el usufructo de un bien.

El nudo propietario deberá realizar dicho avalúo, acumular el ingreso y presentar la declaración correspondiente.

Los notarios, corredores, jueces y demás fedatarios estarán obligados a informar a la autoridad fiscal de la operación de desmembramiento de la propiedad dentro de los 30 días siguientes.

Deducción de combustibles

Modificación al requisito de deducción:

Se deberá adicionar en el CFDI la información del permiso vigente del proveedor expedido en los términos de la Ley de Hidrocarburos.

Inversiones

- Conceptos que integran el monto original de la inversión: emplazamiento físico, instalación, montaje, manejo, entrega, así como los servicios contratados para que la inversión funcione.

- Aviso por la baja de bienes que dejan de ser útiles.

- Adquisición del derecho de usufructo de bienes inmuebles.

Pérdidas fiscales

Sólo se podrá transmitir pérdidas en escisión de sociedades cuando las escindidas tengan el mismo objeto que la empresa escindente.

Eliminación del Régimen de sector primario en personas físicas

Las personas físicas ya no podrán tributar en el régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras.

Las personas físicas podrán optar por tributar en el Régimen Simplificado de Confianza cumpliendo los requisitos o el régimen de actividades empresariales.

Quienes opten por el régimen simplificado de confianza y tengan ingresos exclusivamente de actividades de sector primario no pagarán ISR hasta por 900 mil pesos anuales.

El término exclusividad se refiere a que el 100% de sus ingresos sea de actividades de sector primario.

Contabilidad electrónica y DIOT en contribuyentes del régimen de actividades empresariales y profesionales

Hasta el ejercicio 2021, los contribuyentes de este régimen que no rebasaran los 2 millones de pesos anuales, estaban relevados de enviar estas informativas.

Para el ejercicio 2022 tendrán que enviar estas informativas todos los contribuyentes de dicho régimen. Esto con motivo de que el nuevo Régimen Simplificado de Confianza será el relevado de enviar dichas informativas en términos de Ley de ISR (situación que no está relevada en términos de Ley de IVA).

Cabe señalar que los contribuyentes del Régimen de Incorporación Fiscal en 2022, seguirán tributando conforme a las reglas establecidas hasta 2021.

Régimen de Incorporación Fiscal

Se deroga este régimen, toda vez que se espera que los contribuyentes que formaban parte de este, comiencen a tributar conforme al nuevo Régimen Simplificado de Confianza. Se da la opción de permanecer en el RIF aquellos contribuyentes que se hayan inscrito antes del 31 de agosto de 2021.

Es importante hacer un análisis detallado para tomar una decisión sobre en qué régimen tributar.

Contabilidad electrónica en arrendamiento

Las personas físicas en el régimen de arrendamiento, tenían la opción de elegir tributar con deducción sin comprobantes, a la cual se le aplica el 35% a los ingresos y se pagaba conforme a tarifa o bien deducción con comprobantes.

Para la primera opción, al elegirla estaban exceptuados de presentar contabilidad electrónica.

Para el ejercicio 2022 con motivo de la reforma, todos los contribuyentes del régimen de arrendamiento deberán enviar contabilidad electrónica.

Quienes opten por tributar en “RESICO” estarán exceptuados de presentar contabilidad electrónica en los términos de la Ley de ISR.

Régimen Simplificado de Confianza para personas físicas

Se crea un nuevo régimen para 2022, en el cual, podrán tributar los siguientes contribuyentes:

Actividades empresariales y profesionales, Régimen de incorporación fiscal, Sector primario y arrendamientos.

No podrán tributar los contribuyentes cuando:

- Tenga más de 3.5 millones de pesos anuales en el ejercicio inmediato anterior.

- Sea parte relacionada

- Sea socio o accionista o integrante de una persona moral.

En caso de que los ingresos excedan de 3.5 mdp en cualquier momento del año de tributación, o se incumpla con alguna de las obligaciones a que están sujetos, dejan RESICO debiendo pagar el impuesto respectivo conforme al régimen de actividades empresariales y profesionales o arrendamiento, según corresponda, a partir del mes siguiente a la fecha en que tales ingresos excedan la referida cantidad.

| TABLA MENSUAL | |

| Monto de los ingresos amparados por comprobantes fiscales efectivamente cobrados, sin impuestos al valor agregado (pesos mensuales) | Tasa aplicable |

| 25,000.00 | 1.00% |

| 50,000.00 | 1.10% |

| 83,333.33 | 1.50% |

| 208,33.33 | 2.00% |

| 3,500,000.00 | 2.50% |

Los que tengan exclusivamente actividades de sector primario, tendrán una exención de ingresos por 900,000.00 anuales.

Desventajas de este régimen:

- No se podrán considerar las deducciones autorizadas.

- No se podrán considerar deducciones personales.

- No se podrá aplicar ningún estímulo fiscal.

- En caso de los RIF, se venía manejando una tasa reducida del IVA conforme a su actividad, esta tasa no está prevista en RESICO y pagarían en tasa normal (16%, 0% o exenta).

Régimen Simplificado de Confianza para Personas morales

Se incorpora el Régimen Simplificado de confianza de Personas Morales OBLIGATORIO para las empresas que tributen conforme al régimen general hasta 2021.

No es aplicable para régimen de sector primario, coodrinados, instituciones de crédito, régimen opcional para grupo de sociedades y no lucrativas.

En este régimen deberán estar aquellos contribuyentes que obtengan ingresos en el ejercicio inmediato menores a 35 millones de pesos.

Los requisitos que deben cumplir las empresas para pertenecer a este régimen son:

- Que estén constituidas únicamente por personas físicas.

- No socios que tengan el control de otras sociedades mercantiles ni partes relacionadas.

- Buzón Tributario activo

- Obligaciones Fiscales al corriente

- No encontrarse en supuestos del art 69 y 69-B del CFF

- No tener créditos fiscales a cargo

Las ventajas que ofrece este régimen son las siguientes:

- Acumulación de ingresos y deducción de erogaciones hasta que efectivamente se perciban y se paguen respectivamente (flujo de efectivo).

- Deducciones de compras pagadas y no el costo de venta.

- Deducción de inversiones a tasas mayores al régimen general.

- Simplificación Pre-carga de información.

Se deroga la opción de tributar en base a flujo de efectivo

Hasta 2021, existía una opción para las empresas personas morales que se encuentren constituidas únicamente por personas físicas y sus ingresos totales en el ejercicio inmediato anterior no hubieran excedido de $5,000,000.00, pudieran aplicar las disposiciones previstas en el Capítulo VIII del Título VII de la LISR, consistentes en acumular y deducir cuando sea efectivamente cobrado y pagado respectivamente.

Esta opción se deroga para 2022, ya que dicha opción será aplicable para las personas morales que opten y cumplan con los requisitos del RESICO.

Cambios en las deducciones personales

Se incluyen los donativos en la limitante general a las deducciones (No exceder de 5 UMA’s o del 15% del total de ingresos).

Permanece limitante donativos del 7% de personas físicas y morales.

En iniciativa se proponía considerar dentro de la limitante los depósitos en cuentas personales para el ahorro, lo cual NO prosperó en el senado.

Ley del Impuesto al Valor Agregado

La ley de IVA no tiene muchos cambios en comparación con el Código Fiscal de la Federación y la Ley del Impuesto Sobre la Renta, sin embargo, sí tiene unas aclaraciones importantes, así como nuevos productos a la tasa del 0%.

Productos de higiene femenina a tasa del 0%

Se añaden como productos afectos a la tasa del 0% los productos de higiene femenina.

Aclaración de los productos destinados a alimentación

Se aclara que los productos destinados a alimentación de animales serán tasa 0% al igual que los productos destinados a alimentación humana.

Acreditamiento de IVA

Se establece el concepto de actividades no objeto de IVA.

Obligaciones en periodo pre operativo. Tratándose del ajuste al acreditamiento del impuesto trasladado por gastos e inversiones efectuados en periodo preoperativo, con el fin de que la autoridad conozca cuando se inician actividades, se agrega como obligación la de informar a la autoridad fiscal el mes en el que se inician actividades para efectos del IVA en los términos que se señalen mediante reglas de carácter general.

Uso o goce temporal de bienes

Se aclara que el uso o goce temporal de bienes en territorio nacional está sujeto al pago del IVA, con independencia del lugar de la entrega material de los bienes, esto es, en territorio nacional o en el extranjero.

Código Fiscal de la Federación

El código fiscal de la federación contiene los cambios más relevantes de la reforma para el 2022, ya que, aquí se dicta qué va a fiscalizar y las repercusiones que tendrán los contribuyentes.

Supuesto adicional de negación de la fiel y CSD, restricción temporal y cancelación del CSD

Cuando la persona moral tenga un socio o accionista con control efectivo y este último no haya podido:

- Subsanar las irregularidades.

- Desvirtuar la presunción de realización de operaciones inexistentes.

- Desvirtuar la presunción de transmisión indebida de pérdidas.

- Tenga créditos fiscales firmes sin pago o garantía, se encuentre como no localizado, haya sido sentenciado por delito fiscal o se le haya condonado un crédito fiscal por incosteable o incobrable.

Nuevos supuestos de restricción temporal del CSD

Se les restringirán temporalmente el certificado de sellos digitales en los siguientes supuestos:

- Cuando las personas físicas de RESICO que hayan omitido la presentación de 3 o más pagos mensuales en un año o la declaración anual.

- Cuando se opongan a la visita domiciliaria o no entreguen la información. solo será aplicable una vez que le hayan notificado la multa por reincidencia.

- Cuando no hayan aclarado o acreditado supuestos de 69-B, (EDOs y EFOs).

- Cuando tengan inconsistencias entre ingresos acumulables y actos o actividades gravadas declarados, en contra de los CFDI emitidos y sus complementos, estados de cuentas bancarios, expedientes, bases de datos que lleven las autoridades, tengan en su poder o acceso.

Devoluciones de impuestos

Dentro del cómputo del plazo que se tiene para la devolución de cantidades a favor de los contribuyentes, no se incluirá el período transcurrido que se tarde el contribuyente en proporcionar la información requerida, ya sea con motivo del primer o segundo requerimiento de información.

Además, se añade un nuevo plazo de 20 días para que se desvirtúen los hechos u observaciones.

Compensación universal en autocorrección

- Cantidades a favor que se hayan generado y declarado de manera previa.

- Se emitirán reglas de carácter general por el SAT.

- No aplicará en caso de cantidades por las que se haya negado la devolución y cuando hayan prescrito.

- En vigor hasta 2023.

Registro Federal de Contribuyentes

Todos los mayores de edad deberán inscribirse en el RFC. (No existen multas ni sanciones).

Se deberá enviar información adicional por cambio de socios o accionistas para informar porcentaje de participación de cada socio y quién tiene el control efectivo.

La autoridad podrá cancelar el RFC por falta de actividades.

En materia de cancelación de RFC por liquidación total de activo o cese total de operaciones se añade el requisito de tener opinión positiva de obligaciones en materia de Seguridad Social.

Obligaciones referentes a los CFDI’s

Complemento carta porte obligatorio a partir de Enero 2022.

Los CFDI de egresos deberán contar con justificación y soporte documental que acredite las devoluciones, descuentos o bonificaciones.

Requisitos de los CFDI’s para 2022

Nombre o razón fiscal de quien los expide y nombre o razón social así como CP del domicilio fiscal de quien lo recibe y clave de uso.

La autoridad fiscal actualizará las actividades económicas y obligaciones al régimen fiscal cuando difiera la descripción del bien o servicio del CFDI.

Sólo se podrán cancelar CFDI emitidos el mismo ejercicio de su emisión (en RESICO se deberán cancelar en el mismo mes).

Se deberá justificar y soportar documentalmente el motivo de la cancelación.

Revisión a partes relacionadas nacionales

Se adicionan como susceptibles de ser revisadas en visita domiciliaria y revisiones de gabinete o escritorio, las operaciones realizadas entre partes relacionadas nacionales.

Presunción de operaciones inexistentes

Se presumirá como inexistencia de operaciones cuando un contribuyente haya emitido CFDI que soportan operaciones con otro contribuyente que tenga restringidos temporalmente sus CSD o cuando las operaciones sean realizadas por personal, activos, infraestructura o capacidad del contribuyente con sellos restringidos.

Nuevas infracciones y sanciones

No presentar informativa de partes relacionadas (86,050.00 a 172,100.00).

No cancelar o cancelar fuera de plazo los CFDI emitidos por error o sin causa (del 5 al 10% del monto del comprobante).

Delito de contrabando cuando traslade bienes o mercancías sin el CFDI tipo traslado o ingreso con el complemento carta porte. (pena corporal de 3 años a 6 años). Se simule la prestación de servicios profesionales cuando se trate de trabajadores,