Durante estos últimos días del año 2022 se ha estado publicando a través del Diario Oficial de la Federación (DOF) diversas modificaciones y actualizaciones en los indicadores que influyen en el cálculo de las contribuciones laborales aplicables a partir del 01 de enero del 2023.

Estos cambios son aplicables a todos los contribuyentes que tengan a su servicio personal con trabajo subordinado; es necesario valorar los nuevos indicadores para una correcta toma de decisiones toda vez que afectará los flujos y finanzas de las empresas o negocios.

Cambios presentados:

- Salario mínimo general y profesionales, cuyo inicio de vigencia es el 01 de enero 2023:

| SMG | 2022 | 2023 | Variación |

| Zona fronteriza | $ 260.34 | $ 312.41 | 20% |

| Resto del país | $ 172.87 | $ 207.44 | 20% |

*La publicación que incluye todos los salarios mínimos por profesión u oficio se pueden consultar en el siguiente link. (Link CONASAMI)

La modificación de salarios mínimos generales y profesionales se establecen mediante una resolución emitida por el Consejo de Representantes de la Comisión Nacional de los Salarios Mínimos.

Nuevas tarifas para ISR, inicio de vigencia el 01 de enero 2023:

Las nuevas tarifas se publicaron en el anexo 8 de la Resolución Miscelánea Fiscal 2023 a través del Diario Oficial de la Federación.

En el siguiente link, se muestran las tarifas aplicables durante 2023 para el cálculo de las retenciones a los trabajadores, así como de subsidios en el anexo 8 de la RMF. (Link RMF 2023 ).

La modificación en las tarifas para el cálculo de ISR, se realizan en base al artículo 152 de la Ley del Impuesto Sobre la Renta último párrafo, que establece que las cantidades establecidas en moneda nacional en las tarifas de dicho artículo deberán de ser actualizadas cuando la inflación supere el 10%.

Nuevo esquema de vacaciones, inicio de vigencia el 01 de enero 2023:

De acuerdo a la publicación en el DOF el día 27 de diciembre del 2022 se reforman los artículos 76 y 78 de la Ley Federal del Trabajo (LFT).

Artículo 76.- Las personas trabajadoras que tengan más de un año de servicios disfrutarán de un periodo anual de vacaciones pagadas, que en ningún caso podrá ser inferior a doce días laborables, y que aumentará en dos días laborables, hasta llegar a veinte, por cada año subsecuente de servicios.

A partir del sexto año, el periodo de vacaciones aumentará en dos días por cada cinco de servicios.

Artículo 78.- Del total del periodo que le corresponda conforme a lo previsto en el artículo 76 de esta Ley, la persona trabajadora disfrutará de doce días de vacaciones continuos, por lo menos. Dicho periodo, a potestad de la persona trabajadora podrá ser distribuido en la forma y tiempo que así lo requiera.

Sugerimos sustentar documentalmente el acuerdo tomado de voluntades tanto de patrón como de trabajador, aplicando la obligación sustentada que contenga el artículo 81, que en la propia ley establece:

Artículo 81.- Las vacaciones deberán concederse a los trabajadores dentro de los seis meses siguientes al cumplimiento del año de servicios. Los patrones entregarán anualmente a sus trabajadores una constancia que contenga su antigüedad y de acuerdo con ella el período de vacaciones que les corresponda y la fecha en que deberán disfrutarlo.

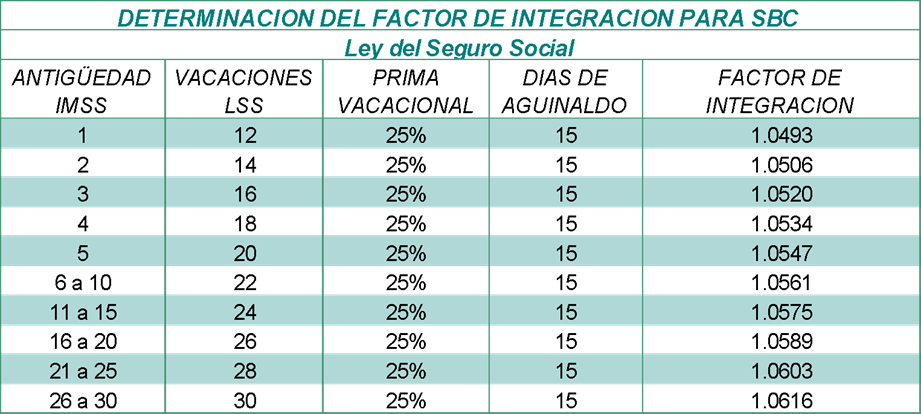

Factores de integración de acuerdo a las prestaciones mínimas laborales:

Dado el incremento en el número de días de vacaciones se modifican los factores de integración para seguridad social toda vez que para efectos de la Ley de Seguro Social las prestaciones laborales obligatorias (vacaciones, prima vacacional y aguinaldo) se integran al salario desde el primer día de contratación.

Unidad de Medida de Actualización y Unidad de Medida de Infonavit (UMA y UMI)

Los indicadores UMA y UMI, varían en relación con la inflación anual registrada por INEGI, lo cual aún no ha sido publicada la que se aplicará para 2023, a la fecha de esta publicación.

Incremento de Cesantía y Vejez a partir del 2023

A partir del 01 de enero del 2023 se inicia un incremento gradual en las cuotas patronales del ramo de Cesantía en Edad Avanzada y Vejez de acuerdo al salario base de cotización como lo muestra en la siguiente tabla:

Sin embargo, el incremento ha provocado incertidumbre para los patrones de como colocar en uno o en otro rango, ya que están definidos en SM y en UMA, es decir, al convertirlos a pesos, los límites inferiores de un rango no sean consecutivos de los límites superiores del rango anterior, haciendo un brinco de montos, dejando brechas entre cada rango.

El artículo 18 de la LFT, señala que en caso de duda en interpretación de normas de trabajo prevalece la interpretación más favorable al trabajador, artículo que pudiera aplicar en este sentido.

SUGERENCIAS Y RECOMENDACIONES

- Será necesario actualizar los sistemas de nóminas y SUA con las nuevas tarifas e indicadores.

- Modificar a contratos individuales y colectivos o agregar adendas.

- Actualizar factores de integración para efectos de Seguridad Social, presentando las modificaciones de salario a más tardar el 06 de enero.

- Para trabajadores con salarios variables el último bimestre del 2022 habrá que sumar la base de cotización fija para el nuevo salario mixto.

- Es recomendable analizar la situación de nuestros colaboradores con relación a los aumentos en los salarios, la implicación en los descuentos al trabajador y las repercusiones financieras.

- Entregar y firmar como acuerdo de voluntades la constancia a que hace referencia el artículo 81 de la LFT.

30-Diciembre-2022

Esta información es opinión personal, no constituye una asesoría personal sino criterios que pudieran ser ajenos con los criterios de las autoridades fiscales o judiciales mexicanas. El autor no se hace responsable del uso que otro usuario pudiera dar o tener.