La Reforma Fiscal para el 2022 trajo obligaciones y cambios relevantes en “Operaciones celebradas entre Partes Relacionadas”. Dichos cambios tienen como objetivo que el contribuyente que realice operaciones con partes relacionadas nacionales o extranjeras demuestre e informe que cumple con el principio de plena competencia, que las operaciones se pactan a valor de mercado como si fueran con o entre partes independientes.

Las operaciones realizadas con partes relacionadas en el extranjero se presentaban en el anexo 9 de la Declaración Informativa Múltiple, misma que también incluía las operaciones con partes relacionadas locales que hace referencia la fracción II del artículo 76-A de LISR aplicable a grupos empresariales multinacionales, que dicho sea de paso este artículo también fue reformado para incluir a los contribuyentes obligados a presentar dictamen para efectos fiscales (ingresos acumulables superiores en el ejercicio inmediato anterior a $1,650,490,600.00).

OBLIGADOS A PRESENTAR INFORMACIÓN

La reforma para el 2022 vino a cambiar lo anterior, la obligación de presentar la información se amplía a las operaciones con Partes Relacionadas Nacionales, así también, abarca más contribuyentes obligados; Personas Morales del Título II y Personas Físicas con Actividades Empresariales y Profesionales Título IV Capítulo II Sección I, sin importar el monto de sus ingresos acumulables y deben incluir TODAS LAS OPERACIONES CON PARTES RELACIONADAS sin importar el monto de las mismas, esto conforme a ley y a respuesta expresa de la autoridad a planteamiento hecho por la coordinación de Síndicos Nacionales.

Afortunadamente con la publicación de la Resolución Miscelánea Fiscal, la regla 3.9.19, da la opción de no presentar dicha declaración para los contribuyentes personas físicas y morales con actividades empresariales con ingresos acumulables en el ejercicio inmediato anterior menores a $ 13,000,000.00, y también para los contribuyentes personas físicas y morales con prestación de servicios profesionales con ingresos acumulables menores a $ 3,000,000.00.

FECHA DE PRESENTACIÓN

La información de Operaciones con Partes Relacionadas Extranjeras y Nacionales de personas Morales y personas Físicas se debe presentar a más tardar el 15 de mayo del año inmediato posterior al ejercicio de que se trate. Es decir las operaciones con partes relacionadas del ejercicio 2022 deberá presentarse a más tardar el 15 de mayo 2023.

También se homologa al 15 de mayo la declaración informativa local (artículo 76-A fracción II, obligados a dictaminar y/o DISIF); anteriormente, la fecha límite era el 31 de diciembre del ejercicio inmediato posterior. Podrá haber extensiones en los plazos de vencimiento de estas obligaciones mediante reglas misceláneas fiscales para contribuyentes que dictaminan para efectos fiscales.

CUANDO ESTAMOS EN PRESENCIA DE UNA PARTE RELACIONADA

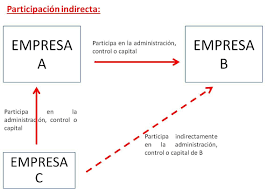

Se considera que dos o más personas son partes relacionadas, cuando una participa de manera directa o indirecta en la administración, control o capital de la otra, o cuando una persona o grupo de personas participe directa o indirectamente en la administración, control. En el Art 90, en las disposiciones generales de las Personas Físicas, se agrega un párrafo más al concepto anterior señalando “o cuando exista vinculación entre ellas de acuerdo con la legislación aduanera”. Así, para contribuyentes Personas Físicas debemos considerar además del párrafo anterior los siguientes supuestos del art. 68 de la ley aduanera:

- Si una de ellas ocupa cargos de dirección o responsabilidad en una empresa de la otra.

- Si están legalmente reconocidas como asociadas en negocios.

- Si tienen una relación de patrón y trabajador.

- Si una persona tiene directa o indirectamente la propiedad, el control o la posesión del 5% o más de las acciones, partes sociales, aportaciones o títulos en circulación y con derecho a voto en ambas.

- Si una de ellas controla directa o indirectamente a la otra.

- Si ambas personas están controladas directa o indirectamente por una tercera persona.

- Si juntas controlan directa o indirectamente a una tercera persona.

- Si son de la misma familia.

Ejemplo de supuestos comunes:

- Persona Física que administre dos o más sociedades diferentes (art. 142 LGSM).

- Una persona Física o Moral tiene el control de otra; el concepto no define si corresponde al control que puede ejercer un accionista mayoritario en los acuerdos de asamblea (artículos 189 y 190 de la LGSM), o simplemente al control sobre las operaciones de la sociedad que realiza el administrador o el accionista, aunque para ser parte relacionada necesariamente debe incidir en las decisiones de las empresas.

- Participación en el capital; en este rubro no existe limitación sobre la tenencia accionaria, por lo que bastaría con poseer una acción.

DATOS A COMPROBAR E INFORMAR

El artículo 76 fracc. IX y 110 fracc IX, ( personas morales del título II y personas físicas del Título IV con actividades empresariales y profesionales) precisa que se debe obtener y conservar la documentación comprobatoria para demostrar los precios, montos de la contraprestación o márgenes de utilidad en operaciones comparables, con lo siguiente:

a) El nombre, denominación o razón social, domicilio y residencia fiscal, de las personas relacionadas con las que se celebren operaciones, así como la documentación que demuestre la participación directa e indirecta entre las partes relacionadas.

b) Información relativa a las funciones o actividades, activos utilizados y riesgos asumidos por el contribuyente y la parte o partes relacionadas con las que se celebren operaciones, por cada tipo de operación.

c) Información y documentación sobre las operaciones con partes relacionadas y sus montos, por cada parte relacionada y por cada tipo de operación de acuerdo a la clasificación, así como con los datos y elementos de comparabilidad.

d) El método aplicado conforme al artículo 180 de esta Ley, incluyendo la información y la documentación sobre operaciones o empresas comparables por cada tipo de operación, así como el detalle en la aplicación de los ajustes que, en su caso, se hayan realizado en los términos del artículo 179, tercer párrafo de esta Ley.

El medio de presentación será el Anexo 9 de la Declaración Informativa Múltiple, la cual, se llenarán los siguientes datos:

- Datos generales de la parte relacionada: Nombre, domicilio, no. de identificación fiscal.

- Tipo de parte relacionada, qué operación se trata si es ingreso, préstamo, etc.

- Si es ingreso detallar por qué es el ingreso; servicio o venta de bien.

- El margen de utilidad obtenido, o margen de pérdida, el porcentaje de regalías o intereses, monto de la operación.

- Cómo se determinó el margen de utilidad (estado de resultados), cómo se determinó el precio.

- A qué se dedica el contribuyente específicamente.

- Si se tiene un estudio de precios de transferencia.

ESTUDIO DE PRECIOS DE TRANSFERENCIA

La parte fundamental de un estudio de Precios de Transferencia está centrada en comprobar que las operaciones entre partes relacionadas se realizan de acuerdo a los valores de mercado.

Un estudio completo emitido por especialistas en la materia deberá incluir: análisis funcional, análisis de comparabilidad y un análisis económico de las operaciones.

En consecuencia el estudio de precios de transferencia les dará a las empresas certeza de haber cumplido con los requerimientos de operaciones con partes relacionadas de conformidad con las disposiciones fiscales.

CONTRIBUYENTES NO OBLIGADOS

El Art 76 fracc IX antepenúltimo párrafo, art 110 fracc IX de la LISR y la regla miscelánea 3.9.2 señala que podrán dejar de obtener y conservar la documentación comprobatoria para demostrar la comparabilidad de las operaciones y la aplicación de los métodos establecidos en el art 180 de la LISR, así como la regla 3.9.19 para RMF 2023, otorga la opción de no presentar la informativa de operaciones con partes relacionadas a:

a) Los contribuyentes que realicen actividades empresariales cuyos ingresos en el ejercicio inmediato anterior no hayan excedido de $13’000,000.00.

b) Los contribuyentes cuyos ingresos derivados de prestación de servicios profesionales no hubiesen excedido en dicho ejercicio de $3’000,000.00.

c) Esta opción no aplica a los que tengan el carácter de contratistas o asignatarios en términos de la Ley de Ingresos sobre Hidrocarburos, ni los que tengan operaciones con empresas en regímenes fiscales preferentes.

REGISTRO EN CONTABILIDAD

La LISR obliga identificar en la contabilidad las operaciones con partes relacionadas y conforme a las Normas de Información Financiera, las operaciones deberán presentarse en un rubro por separado dentro del estado de posición financiera detallando si se trata de una Parte Relacionada Nacional o Extranjera

Asimismo, se deberán incorporar a notas al estado de resultados donde se identifique: Si es parte relacionada Nacional o Extranjera, Naturaleza de la relación, descripción de la operación, importe de las operaciones e importe por cobrar o pagar términos y condiciones.

CONSECUENCIAS Y/O AGRAVANTES

- Presentar con errores, omisiones o No presentar la declaración informativa (anexo 9) – multa de $86,050 hasta $172,000 MXN.

- Rechazo de las deducciones o incremento de ingresos.

- No presentar o presentar con errores u omisiones las declaraciones locales, – $172,480 hasta $245,570 MXN (obligados a dictaminarse y/o DISIF).

- De $35,000.00 a $61,500.00, por no llevar la contabilidad de acuerdo a las disposiciones.

- De $1,950.00 a $5,860.00 por cada operación de partes relacionadas residentes en el extranjero no identificada en contabilidad.

FACULTADES DE LA AUTORIDAD

El ejercicio de las facultades de comprobación respecto a la obligación de operaciones con partes relacionadas solamente se podrá realizar por ejercicios terminados.

La autoridad para el ejercicio de sus facultades de comprobación, y como consecuencia de la revisión de los informes, datos, documentos o contabilidad requeridos a los contribuyentes, responsables solidarios o terceros ( fuera de una visita domiciliaria), formulará un oficio de observaciones, en el cual hará constar en los hechos u omisiones que se hubiesen conocido y entrañen incumplimiento de las disposiciones fiscales del contribuyente.

Para efectos de operaciones con partes relacionadas el contribuyente tendrá un plazo de dos meses para desvirtuar los hechos u omisiones notificado pudiendo ampliarse por una sola vez por un plazo de un mes a solicitud del contribuyente. (art 48 fracc VII CFF).

CONCLUSIONES

Las Personas Morales (PM) del Título II así como todas las Personas Físicas (PF) del Título IV están obligadas a realizar las operaciones con partes relacionadas nacionales o extranjeras a precios o márgenes de utilidad comparables con o entre partes independientes.

La declaración Informativa a presentarse el 15 de mayo es obligatoria para PM Título II y a PF con Actividad Empresarial y Profesional Título IV Capítulo II Sección I, con ingresos superiores a $13,000,000.00 para actividades empresariales y $3,000,000.00 para servicios profesionales.

La documentación comprobatoria y el estudio de precios de transferencia es opcional para contribuyentes con Actividades Empresariales hasta 13 millones de ingresos en el ejercicio inmediato anterior y para Actividades Profesionales hasta 3 millones de pesos.

Cumplir implica tener mayor control administrativo, políticas definidas y ejecutadas para garantizar la MATERIALIDAD de las operaciones y tener la certeza de estar ante operaciones reales indispensables con RAZÓN DE NEGOCIOS, es decir, que generen un beneficio real a las empresas.

Evidentemente la autoridad tendrá los detalles de las operaciones y le resultará fácil identificar prácticas indebidas, por ende, oportunidades de fiscalización y recaudación, la prevención es la mejor defensa. Actuar es urgente, debemos tomar acción pronta y oportuna que blinde a los contribuyentes sobre cualquier facultad de la autoridad.

Revisión detallada la estructura accionaria, de la administración de los grupos de empresas, revisar las operaciones realizadas y continuas, examinar claves de productos y servicios en los CFDI emitidos y recibidos, tener la documentación soporte que respalden las operaciones, formalizar acuerdos en contratos, riesgos asumidos, capacidades y experiencias en servicios, activos utilizados, son algunas de las recomendaciones para poner en práctica la prevención. En mayo de 2023 estaremos rindiendo cuentas de lo que ya ocurrió en 2022.

Esta información es opinión personal, no constituye una asesoría personal sino criterios que pudieran ser ajenos con los criterios de las autoridades fiscales o judiciales mexicanas. El autor no se hace responsable del uso que otro usuario pudiera dar o tener.